Wat is een wooncoöperatie?

Een coöperatie is een vorm van zelforganisatie van burgers. Ze wachten niet op de markt of de staat om hun probleem op te lossen, maar nemen het heft in eigen handen. Ze verenigen zich en kunnen op die manier gezamenlijk doelen bereiken die voor elk individu apart onbereikbaar zouden zijn geweest.

Het doel van een coöperatie kan heel divers zijn, zoals het zelf produceren van hernieuwbare energie of het voorzien in biologisch geteeld voedsel. Het gezamenlijke doel kan ook kwalitatief wonen zijn. Een wooncoöperatie is dan een groep van burgers die zich verenigen om samen hun woonbehoeften en woonwensen te realiseren.

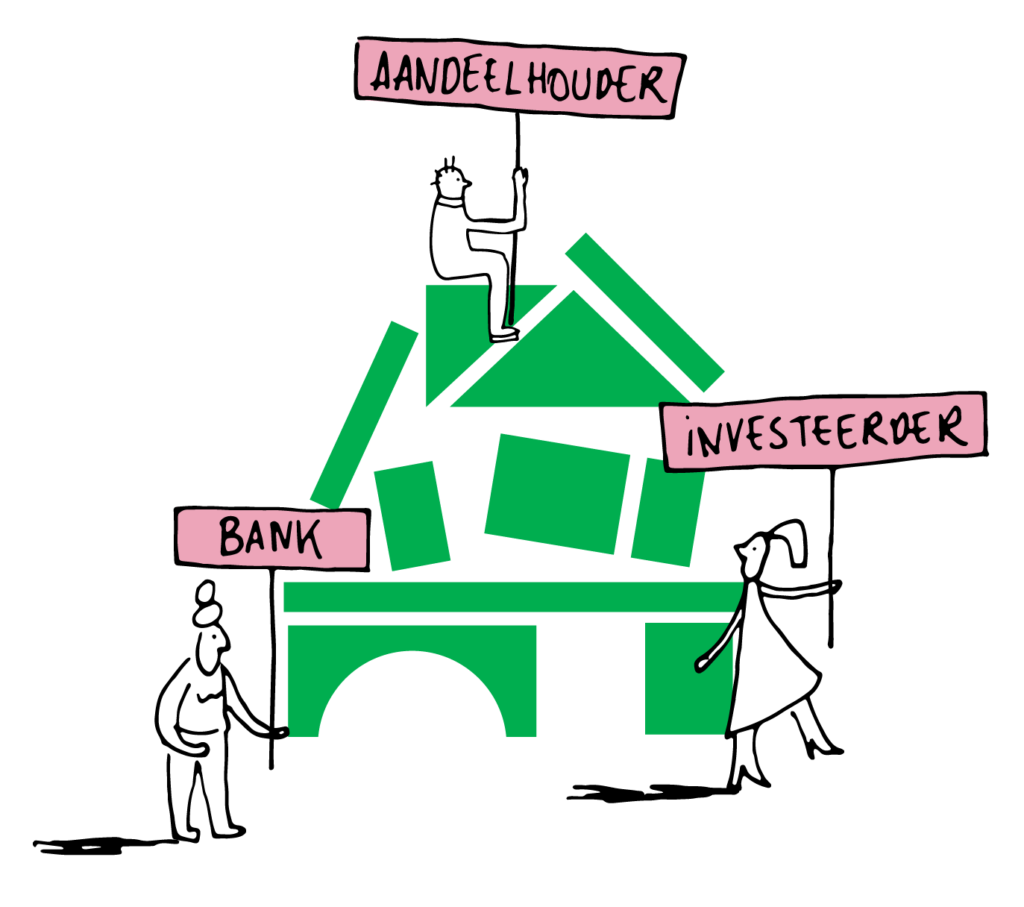

Bewoner is aandeelhouder

In een wooncoöperatie is de bewoner aandeelhouder van de coöperatieve vennootschap. Door een of meerdere aandelen te kopen, wordt hij lid van de coöperatie en kan hij genieten van de diensten die de coöperatie levert, in dit geval betaalbaar en kwalitatief wonen.

Behalve bewoners-huurders kan een wooncoöperatie ook andere investeerders aantrekken, zoals bijvoorbeeld mensen uit het netwerk van de bewoners (vrienden, familie). Ook sociale investeerders of ondernemingen kunnen aandeelhouder worden.

Coöperatieve versus andere vennootschappen

Een coöperatieve vennootschap streeft naar doelmaximalisatie. Met andere woorden: de aandeelhouders van een wooncoöperatie willen eerst en vooral goed wonen. Een rendement op hun ingebrachte middelen komt niet op de eerste plaats. Dat is logisch, want de inkomsten van de coöperatie zijn de huurgelden, en die worden betaald door de aandeelhouders van de coöperatie.

In een vennootschap kan de winst uitgekeerd worden aan de aandeelhouders onder de vorm van een dividend. Ook in een coöperatie kunnen de aandeelhouders een dividend ontvangen. In een coöperatie is de winst beperkt en wordt het dividend meestal begrensd tot 1 à 3%.

Financiering van een coöperatief woonproject

Een wooncoöperatie moet, zeker in de opstartfase, voldoende kapitaal vergaren voor de financiering van grond en gebouw. Ze doet dit via het uitgeven van aandelen aan bewoners en investeerders. Daarnaast zal de coöperatie een lening aangaan bij een bank of een publieke kredietverstrekker of zal ze een beroep doen op nog andere financieringsmogelijkheden.

Om de haalbaarheid van een woonproject te garanderen, is het belangrijk dat de aankoop van grond en pand en de bouwkost van het project binnen de perken blijven. De overheid kan hier een handje helpen.

Huren tegen kostprijs

Eenmaal het woonproject is gebouwd of aangekocht, zal de coöperatie de lening aflossen met een deel van de huurinkomsten van de bewoners. Het overige deel van de huurinkomsten reserveert de coöperatie voor haar eigen werking, het beheer en onderhoud van het gebouw en toekomstige renovaties. Andere mogelijke elementen waarmee de coöperatie rekening dient te houden, zijn het dividend, een eventuele huurkorting (de zogenaamde ristorno) en een (beperkte) meerwaarde op aandelen bij uitstap.

Tussen kopen en huren

Als bewoner-coöperant ben je weliswaar mede-eigenaar van de wooncoöperatie, maar geen eigenaar van de individuele woning die je betrekt. Het volledige gebouw, zowel de afzonderlijke woningen als de gemeenschappelijke delen, en in sommige gevallen de grond, zijn eigendom van de coöperatie. De coöperant heeft enkel een gebruiksrecht op de stenen. Als coöperant ‘huur je bij jezelf’. Kortom, het model houdt het midden tussen kopen en huren en combineert de voordelen van beide.

In Vlaanderen voelen we ons wat onwennig ten overstaan van wooncoöperaties. We kennen immers een sterke traditie van individueel eigenaarschap van woningen.

Welke types van wooncoöperaties bestaan er?

Een wooncoöperatie kan drie verschillende vormen aannemen: de burgercoöperatie, de ondernemingencoöperatie en de multistakeholdercoöperatie.